안녕하세요, 가비로그입니다 :)

2026년 4월 기준 인트레피드

포타시(Intrepid Potash, Inc. · IPI)의 주가는

주당 43.80달러 선에서 거래되고 있습니다.

52주 저점이 22.84달러였던 걸 감안하면,

불과 1년 사이 주가가 거의 두 배 가까이 오른 셈이죠.

그런데 왜 지금 이 종목이 다시 주목받고 있는 걸까요?

2025년 연간 실적이 시장 기대를 훌쩍 넘긴 데다,

웬도버(Wendover) 리튬 프로젝트라는 새로운 성장 축이

수면 위로 올라오고 있기 때문입니다.

오늘은 이 회사의 사업 구조와 재무 흐름,

그리고 2027년을 향한 투자 포인트를

차분하게 짚어보겠습니다.

━━━━━━━━━━━━━━━━━━━━

📌 IPI주가전망2027 — 미국 유일의 포타시 생산기업, 인트레피드

포타시

인트레피드 포타시(IPI)는 미국에서 유일하게

염화칼륨(MOP, Muriate of Potash)을 생산하는

기업입니다.

뉴욕증권거래소(NYSE)에 상장되어 있으며,

본사는 콜로라도주 덴버에 위치해 있습니다.

이름에 붙은 '포타시(Potash)'는 칼륨 계열 비료의 총칭으로,

옥수수, 밀, 대두 등 주요 작물의 수확량을 높이는 핵심 원료입니다.

미국 중서부와 서부 농업 지대에 직접 공급하는 구조 덕분에,

글로벌 포타시 시장의 가격 변동에 다소 덜 노출되어 있다는 점이

이 회사만의 특징입니다.

캐나다 뉴트리엔(Nutrien)이나 러시아산 칼리 제품과 달리,

미국 내수 공급망 안에서 프리미엄을 유지할 수 있는 위치에 있죠.

━━━━━━━━━━━━━━━━━━━━

📌 인트레피드포타시실적 — 2025년 흑자 전환, 8년 만의 최고

판매량

2025년 연간 실적을 보면, 이 회사가 얼마나 극적으로 돌아섰는지

숫자가 말해줍니다.

매출액은 2억 9,830만 달러로, 전년 2억 5,470만 달러 대비

17.1% 늘었습니다.

순이익은 1,120만 달러를 기록했는데,

2024년에는 적자였다는 걸 감안하면 사실상 흑자 전환이나 다름없습니다.

조정 EBITDA는 6,300만 달러로 2024년 대비 약 80%

개선됐고,

이는 2016년 이후 가장 높은 수준이라고 회사 측은 밝혔습니다.

비료 총 판매량도 59만 2,000톤으로,

2018년 이후 최고치를 기록했습니다.

특히 트리오(Trio®) — 황산칼륨마그네슘 복합 비료 —

판매량이 30만 3,000톤으로 회사 창사 이래 최고를 찍었습니다.

현금 보유액은 8,350만 달러이며, 장기 부채는 0원입니다.

이 부분은 중소형 원자재 기업 중에서도 상당히 이례적인 재무 체력입니다.

━━━━━━━━━━━━━━━━━━━━

📌 IPI2026가이던스 — 생산량 확대와 Q1 수주 현황

2026년 회사 측이 제시한 가이던스를 살펴보면,

포타시 생산량은 27만~28만 5,000톤,

트리오 생산량은 28만 5,000~30만 톤을 목표로 하고 있습니다.

설비투자(Capex)는 4,000만~5,000만 달러 수준입니다.

1분기만 보면, 포타시 판매 목표는 9만 5,000~10만

5,000톤이며

평균 실현 판매가격은 톤당 345~355달러 선으로 예상됩니다.

경영진은 2026년 1분기 주문이 강하고,

포타시 판매의 상당 부분이 이미 선약 완료 상태라고 밝혔습니다.

농업 수요 측면에서도 뚜렷한 악화 신호는 없다고 언급했습니다.

이는 북미 파종 시즌 전 재고 확보 수요가 살아 있다는 의미로,

단기 매출 가시성이 상대적으로 높은 상황입니다.

━━━━━━━━━━━━━━━━━━━━

📌 IPIリチウム전망 — 웬도버 리튬 프로젝트, 포타시를 넘어서는 성장

카드

인트레피드 포타시를 단순한 비료 회사로만 보기 어려운 이유가

이 프로젝트에 있습니다.

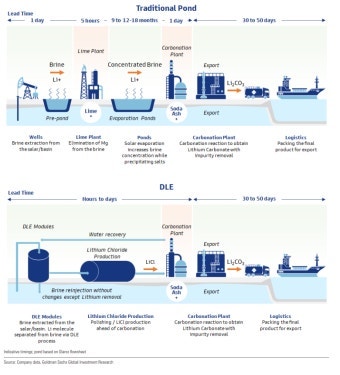

유타주 웬도버 광산에서는 포타시 생산 과정에서 발생하는

염화마그네슘 브라인(brine)에서 리튬을 추출하는 작업이 진행

중입니다.

2026년 초 아쿠아텍(Aquatech)·아디오닉스(Adionics)와

공동개발 협약을 체결했으며,

이미 배터리급 탄산리튬 시제품 생산에도 성공했습니다.

측정 및 지시

자원량(Measured & Indicated Resource)은

약 11만 9,000톤 탄산리튬환산량(LCE)으로 추정됩니다.

연간 5,000톤 생산 규모를 가정하면 프로젝트 수명은 약 25년이며,

확정타당성조사(DFS)는 2026년 내 완료를 목표로 하고 있습니다.

리튬 사업이 본격화될 경우, IPI는 포타시 단일 사업자에서

에너지 전환 소재 공급자로 포지셔닝이 달라질 수 있습니다.

━━━━━━━━━━━━━━━━━━━━

📌 IPI주가리스크 — 글로벌 공급과잉과 가격 변동성

물론 리스크 요인도 빠뜨릴 수 없습니다.

애널리스트 중 일부는 IPI에 매도(Sell) 의견을 제시하면서,

글로벌 공급 과잉과 섹터 역풍을 주된 이유로 꼽았습니다.

현재 애널리스트 컨센서스 목표주가는 25달러 선으로,

현 주가 43달러와 큰 괴리가 있습니다.

러시아와 벨라루스산 저가 포타시가 일부 시장에 재유입되거나,

캐나다 뉴트리엔(Nutrien)이 공급을 늘릴 경우

국제 포타시 가격이 하락 압박을 받을 수 있습니다.

미국 내 수요가 아무리 견조해도,

원자재 가격 자체가 내려가면 IPI의 실현 판매가격도

영향을 받을 수밖에 없습니다.

또한 포타시 광산 특성상 운영비용이 날씨나 지하수 수위에 따라

달라질 수 있다는 운영 리스크도 존재합니다.

━━━━━━━━━━━━━━━━━━━━

📌 인트레피드포타시2027 — 생산 300만 톤대 진입, 밸류에이션

어떻게 볼까

2027년을 향한 가이던스는 비교적 구체적입니다.

회사 측은 2027년 포타시 생산량을 30만~31만 톤으로 제시했는데,

이는 2026년 목표(27만~28만 5,000톤)보다 약 10% 이상

늘어나는 수치입니다.

생산 규모가 커질수록 단위당 고정비가 분산되어

마진 개선 효과로 이어질 가능성이 있습니다.

현재 주가 기준으로 시가총액은 약 5억 달러 수준입니다.

2025년 EBITDA 6,300만 달러 대비 EV/EBITDA 멀티플은

대략 7~8배 수준으로 원자재 섹터 평균과 크게 다르지 않습니다.

다만 무차입에 현금 8,350만 달러를 보유한 재무 구조는

동종 업체 대비 안정적이라는 평가를 받습니다.

리튬 프로젝트의 타당성조사 결과가 긍정적으로 나온다면,

시장은 이 회사를 포타시 순수 플레이어가 아닌

복합 광물 기업으로 재평가할 수 있습니다.

그 시점이 2027년이 될 수 있다는 점이

지금 이 종목을 들여다보는 이유 중 하나입니다.

━━━━━━━━━━━━━━━━━━━━

📌 IPI투자포인트요약 — 세 가지 시선으로 정리하면

인트레피드 포타시(IPI)를 바라보는 시각은 크게 세 갈래로 나뉩니다.

하나는 포타시 가격 회복 수혜주라는 관점입니다.

미국 내 유일 생산기업이라는 지위 덕분에,

북미 농업 수요가 살아 있는 한 안정적인 매출 기반을 유지할 수

있습니다.

2025년처럼 판매 물량이 폭발적으로 늘어나는 구간이 온다면,

레버리지 효과로 이익이 빠르게 불어날 구조입니다.

또 하나는 무차입 재무구조와 현금 창출력을 평가하는 관점입니다.

경쟁사들이 부채 부담에 시달리는 동안, IPI는 현금 8,350만 달러를

리튬 개발이나 추가 생산 확대에 투입할 여력이 있습니다.

마지막은 리튬 옵션 가치를 기대하는 관점입니다.

DFS 결과가 긍정적으로 나오면 리튬 자원 가치가

주가에 반영되기 시작할 수 있습니다.

반대로 DFS가 경제성 미달로 결론 나면

이 부분은 무위로 돌아갑니다.

세 가지 중 어느 한 가지만 맞아떨어져도 주가에는 의미 있는 영향이 올

수 있습니다.

물론 셋 중 하나도 맞지 않을 수 있다는 점도 함께 생각해야 합니다.

━━━━━━━━━━━━━━━━━━━━

이 글은 특정 종목의 매수 또는 매도를 권유하는 것이 아니라,

공개된 재무 데이터와 회사 가이던스를 바탕으로 한 정보 제공 목적으로

작성되었습니다.

투자 결정은 언제나 본인의 판단과 책임 아래 이루어져야 합니다.

가비로그의 글이 조금이라도 도움이 되셨다면

공감 ❤❤️ 부탁드려요!

#인트레피드포타시 #IPI주가 #IPI주가전망 #IPI주가전망2027

#인트레피드포타시주가 #포타시주식 #포타시투자 #미국주식전망2027

#미국소형주투자 #원자재주식 #비료주식 #칼륨비료 #포타시시장 #리튬주식

#웬도버리튬 #DLE리튬추출 #미국농업주 #NYSE중소형주

#IPIstock #포타시가격전망

#인트레피드포타시 #IPI주가 #IPI주가전망 #IPI주가전망2027 #인트레피드포타시주가 #포타시주식 #포타시투자 #미국주식전망2027 #미국소형주투자 #원자재주식 #비료주식 #칼륨비료 #포타시시장 #리튬주식 #웬도버리튬 #DLE리튬추출 #미국농업주 #NYSE중소형주 #IPIstock #포타시가격전망

'경제' 카테고리의 다른 글

| AVXX 주가 전망 2027, 에어로바이런먼트 2배 레버리지 ETF 지금 들어가도 될까 (0) | 2026.04.20 |

|---|---|

| 버티컬 에어로스페이스(EVTL) 주가 전망 2026, 세계 최초 유인 전환 비행 성공 후 달라진 것들 (0) | 2026.04.20 |

| RDWU 주가 전망 2027, T-REX 2X Redwire 레버리지 ETF 지금 들어가도 될까 (0) | 2026.04.19 |

| 트루골프 홀딩스(TRUG) 주가 전망 2027 — 역분할 이후 실내 골프 시뮬레이터 시장의 생존 가능성 (0) | 2026.04.19 |

| ALBG 주가 전망 2027, 앨버말 2배 레버리지 ETF 리튬 사이클 반등의 수혜주 (0) | 2026.04.19 |