안녕하세요, 가비로그입니다 :)

2026년 들어 AGIO 주가는 30달러 초중반 구간에서

등락을 거듭하고 있습니다. 겉만 보면 조용해 보이지만,

실제 속을 들여다보면 꽤 바쁜 한 해입니다.

2025년 말 미국 FDA로부터 희귀 혈액 질환 치료제

신규 승인을 받았고, 2026년은 그 약이 시장에서

어떤 반응을 얻는지 가늠할 수 있는 첫 번째 해이거든요.

오늘은 Agios Pharmaceuticals(애지오스 파마슈티컬스,

나스닥: AGIO)를 중심으로 2027년 주가 흐름까지

이어질 수 있는 구조를 살펴보겠습니다.

투자 권유가 아닌, 정보 제공 목적으로 읽어주세요.

━━━━━━━━━━━━━━━━━━━━

📌 AGIO 애지오스 파마슈티컬스란 어떤 회사인가요

애지오스는 2007년 설립된 미국 매사추세츠주 케임브리지

소재 희귀 혈액 질환 전문 바이오 제약사입니다.

설립 초기에는 암 대사 분야에 주력했지만, 2021년

혈액암 사업부를 아비브(AbbVie)에 18억 달러에 매각한 뒤

희귀 혈액 질환으로 완전히 방향을 틀었어요.

현재 회사를 이끌고 있는 CEO는 브라이언 고프(Brian Goff)로,

취임 이후 파이프라인 집중화와 상업화 가속을

최우선 과제로 삼고 있습니다. 핵심 기술은

피루브산 키나제(Pyruvate Kinase, PK) 활성화 기전으로,

적혈구 내 에너지 대사를 개선해 용혈성 빈혈을

치료하는 방식입니다.

━━━━━━━━━━━━━━━━━━━━

📌 AGIO 핵심 제품 PYRUKYND와 AQVESME 주가에 미치는

영향

애지오스의 핵심 제품은 두 가지 브랜드로 나뉩니다.

먼저 PYRUKYND®(피루키니드)는 피루브산 키나제 결핍증(PKD)

치료제로 현재 미국, 유럽 등에서 판매 중이고,

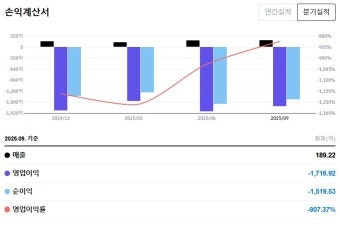

2025년 연간 매출이 5,400만 달러를 기록했습니다.

분기별로는 2025년 4분기에만 2,000만 달러를 올려

성장세가 뚜렷해졌어요.

두 번째가 더 중요합니다. AQVESME™(아크베스미)는

2025년 12월 FDA로부터 알파 및 베타 탈라세미아

성인 환자의 빈혈 치료제로 최초 승인을 받은

신제품입니다. 수혈 의존성 환자와 비의존성 환자

모두를 대상으로 하는 유일한 FDA 승인 경구용

치료제라는 점이 강점이에요. 2026년 1월 말

미국 상업 판매를 시작했고, 회사 측은 이 제품의

최대 판매 잠재력(peak sales)을 10억 달러 이상으로

보고 있습니다.

━━━━━━━━━━━━━━━━━━━━

📌 애지오스 파마슈티컬스 주가 전망 2026~2027 애널리스트

컨센서스

2026년 초 기준 총 9명의 월가 애널리스트가 AGIO를

분석했으며, 컨센서스 등급은 매수(Buy)입니다.

강력 매수(Strong Buy) 의견이 44%, 매수(Buy) 22%,

보유(Hold) 33%로 구성되어 있어요.

12개월 평균 목표 주가는 약 39~40달러이고,

최고 65달러에서 최저 28달러까지 분포가 넓습니다.

목표 주가 범위가 넓다는 건 그만큼 불확실성이 크다는

뜻입니다. 하지만 그 불확실성의 핵심이 AQVESME

판매량과 겸상 적혈구병(sickle cell disease, SCD)

적응증 확대 여부에 달려 있다는 점은 알아둘 필요가

있어요.

2027년을 내다보면, AQVESME의 상업 출시가 본 궤도에

오르고 SCD 신약 신청(sNDA)이 통과될 경우 주가

재평가가 이루어질 가능성이 있습니다. 반대로 판매

속도가 기대에 못 미치거나 임상 결과가 부진하면

하향 압력이 커질 수 있습니다.

━━━━━━━━━━━━━━━━━━━━

📌 AGIO 파이프라인 겸상적혈구병과 MDS가 다음 카탈리스트

미타피밧(mitapivat)은 현재 겸상 적혈구병(SCD) 적응증

확대를 위한 FDA sNDA 신청 절차를 밟고 있습니다.

RISE UP 3상 임상시험에서 1차 평가변수인 헤모글로빈

반응율을 충족했고, 헤모글로빈 농도 및 간접 빌리루빈

관련 주요 2차 지표에서도 유의미한 결과가 나왔어요.

다만 겸상 적혈구 통증 위기 감소에서는 통계적

유의성을 확보하지 못했다는 점은 주목해야 합니다.

겸상적혈구병 시장은 단독 최대 판매 잠재력이

9억 4,000만 달러로 추산되고 있어, 승인 여부가

2027년 주가의 핵심 변수가 될 수 있습니다.

또 다른 파이프라인으로 테바피밧(tebapivat)이 있습니다.

이 약은 저위험 골수이형성증후군(MDS)과 SCD를 대상으로

Phase 2 임상을 진행 중이며, MDS 2b상 결과는

2026년 상반기, SCD 결과는 하반기에 발표될 예정입니다.

━━━━━━━━━━━━━━━━━━━━

📌 현금 보유액과 재무 안정성 애지오스 파마슈티컬스는 적자 기업인가요

바이오 제약사에서 현금은 생존력과 동의어입니다.

애지오스는 2025년 12월 31일 기준 현금, 현금 등가물

및 시장성 증권을 합산해 약 12억 달러를 보유하고

있습니다. 이 수준이면 향후 임상 투자와 상업화 비용을

수년간 감당할 수 있는 규모입니다.

2026년 가이던스를 보면, 미국 내 PKD(피루브산 키나제

결핍증) 부문 매출을 4,500만~5,000만 달러로 예상하고

있습니다. AQVESME 매출은 아직 초기 단계라 가이던스에

본격 반영되지 않았지만, 탈라세미아 환자 풀 규모가

상당해 시장 침투가 진행될수록 숫자가 빠르게 올라올

가능성이 있습니다.

연간 매출 성장률 전망치는 약 93.5%로, 미국 바이오테크

업계 평균인 38.6%를 크게 웃돕니다. 아직 수익 흑자

전환 단계는 아니지만, 수익화 경로가 점차 뚜렷해지고

있다는 점에서 단순 임상 단계 바이오주와는 결이 다릅니다.

━━━━━━━━━━━━━━━━━━━━

📌 투자 리스크 AGIO 주식을 살 때 체크해야 할 것들

어떤 종목이든 리스크 없는 투자는 없습니다.

애지오스의 경우 몇 가지 포인트를 챙겨두는 게 좋아요.

우선 상업화 속도입니다. AQVESME가 아무리 좋은 약이어도,

희귀 질환 특성상 환자 수 자체가 제한적입니다.

탈라세미아 환자는 미국 내 수만 명 수준으로,

보험 적용 범위와 의료기관 침투율이 실제 매출을

좌우합니다.

임상 결과 리스크도 빠뜨릴 수 없습니다. 테바피밧의

MDS 및 SCD 2상 결과가 2026년 발표되는데, 기대

이하의 데이터가 나온다면 주가에 즉각적인 충격이

올 수 있습니다.

경쟁 환경도 살펴봐야 합니다. 겸상적혈구병 분야에는

블루버드바이오(bluebird bio)의 유전자치료제

린보젤(LYFGENIA), 버텍스

파마슈티컬스(Vertex Pharmaceuticals)의

엑사셀(Casgevy) 같은 혁신적 경쟁 제품이 있습니다.

경구제 대비 유전자치료의 지속 효과를 어떻게

포지셔닝하느냐가 관건입니다.

━━━━━━━━━━━━━━━━━━━━

📌 애지오스 파마슈티컬스 AGIO 2027년을 향한 시나리오

2027년까지 AGIO 주가에 영향을 줄 수 있는 이벤트를

시간 순으로 정리해보면 이렇습니다.

2026년 상반기에는 테바피밧 MDS 2b상 데이터가 발표되고,

미타피밧 SCD 적응증 sNDA 신청이 예상됩니다.

하반기에는 테바피밧 SCD 2상 결과와 AQVESME 미국

매출 성장 궤도가 핵심입니다.

2027년으로 들어서면 FDA가 SCD 적응증을 승인할 경우

겸상적혈구병 시장 침투가 본격화되고, 파이프라인

전체 최대 잠재 매출 100억 달러 이상 시장을 향한

여정이 구체화됩니다. 월가 애널리스트 평균 목표가

약 40달러는 현재 주가 대비 상당한 상승 여력을

반영하고 있지만, 그 여력이 현실화되려면 임상 및

상업화의 두 트랙 모두 순조롭게 진행되어야 합니다.

희귀 혈액 질환이라는 틈새 시장에 집중하면서

두 가지 이상의 제품으로 수익 기반을 다각화하고

있는 점은, 단일 파이프라인 바이오주 대비 상대적으로

안정적인 구조입니다. 다만 아직 흑자 전환 전이고,

임상 결과에 따라 주가 변동성이 클 수 있다는 점은

항상 염두에 두어야 합니다.

━━━━━━━━━━━━━━━━━━━━

이 글은 투자 권유가 아닌 종목 분석 정보 제공 목적으로

작성되었습니다. 모든 투자 판단은 본인의 책임 하에

신중하게 이루어지시길 바랍니다.

도움이 되셨다면

공감 ❤❤️ 부탁드려요!

#애지오스파마슈티컬스 #AGIO주가전망 #AGIO주가 #애지오스AGIO

#AGIO2027 #애지오스파마슈티컬스주가전망2027 #미타피밧

#피루키니드 #AQVESME #탈라세미아치료제 #겸상적혈구병

#희귀혈액질환주식 #나스닥바이오주 #바이오제약주가전망 #희귀질환신약

#FDA승인신약2025 #미국바이오투자 #AGIO매수 #테바피밧임상

#나스닥희귀질환

#애지오스파마슈티컬스 #AGIO주가전망 #AGIO주가 #애지오스AGIO #AGIO2027 #애지오스파마슈티컬스주가전망2027 #미타피밧 #피루키니드 #AQVESME #탈라세미아치료제 #겸상적혈구병 #희귀혈액질환주식 #나스닥바이오주 #바이오제약주가전망 #희귀질환신약 #FDA승인신약2025 #미국바이오투자 #AGIO매수 #테바피밧임상 #나스닥희귀질환

'경제' 카테고리의 다른 글

| 패시지 바이오(PASG) 주가 전망 2026, 유전자 치료제로 치매를 고친다는 회사 (1) | 2026.04.21 |

|---|---|

| 카이저 알루미늄(KALU) 주가 전망 2026, 항공·포장재 성장으로 역대 최고 EBITDA 노린다 (0) | 2026.04.21 |

| 애디텍스트(ADTX) 주가 전망 2026, 나스닥 역분할 이후 투자 리스크 완전 분석 (0) | 2026.04.21 |

| 나노엑스 이미징(NNOX) 주가 전망 2026, 디지털 X선 혁명에 올라타는 법 (0) | 2026.04.21 |

| 사이더스 스페이스(SIDU) 주가 전망 2026, 우주 AI 데이터로 141% 매출 반등 가능할까 (0) | 2026.04.21 |