안녕하세요, 가비로그입니다 :)

2026년 4월 현재, 스톤코

리미티드(StoneCo Ltd., STNE)의 주가는

15달러 초반에 머물고 있습니다. 52주 최고가였던 19.95달러에서

약 25% 물러선 자리입니다. 같은 기간 브라질 실시간 결제 시장은

연간 52억 건을 돌파하며 빠르게 팽창하고 있는데, 왜 주가는

고점을 회복하지 못하고 있는 걸까요. 그리고 2027년에는 어떤

그림이 펼쳐질 수 있을까요.

━━━━━━━━━━━━━━━━━━━━

📌 스톤코(StoneCo, STNE) — 브라질 소상공인을 위한 핀테크

플랫폼

스톤코는 브라질 중소

상공인(MSMB, Micro, Small and Medium-sized

Businesses)을 주요 고객으로 삼는 종합 금융 기술 플랫폼입니다.

카드 결제 단말기와 PIX(피스, 브라질 중앙은행 주도의 실시간 결제

시스템) 인프라를 기반으로, 기업 대출과 디지털 뱅킹 서비스까지

제공합니다. 2012년 설립 후 2018년 나스닥에 상장되었고, 현재

시가총액은 약 40억 달러(약 5.5조 원) 수준입니다.

브라질의 결제 인프라가 급격히 디지털화되는 과정에서 스톤코는

오프라인 현장 영업팀과 기술 플랫폼을 결합한 하이브리드 전략으로

틈새를 공략해 왔습니다. 도시 대형 가맹점은 물론, 지방 소도시의

영세 상인들까지 커버하는 방식이 이 회사의 가장 두드러진 특징입니다.

━━━━━━━━━━━━━━━━━━━━

📌 STNE 2025년 실적 — 조정 EPS 34% 성장의 의미

2025년 스톤코의 성적표는 수치만 보면 인상적입니다. 조정 EPS

(주당순이익)는 BRL 9.71로 전년 대비 34% 성장했고, 조정

총이익은

BRL 63.19억으로 13.5% 늘었습니다. 연간 총 결제

규모(TPV, Total

Payment Volume)는 BRL 5,609억으로 전년 대비 9%

증가했습니다.

Q4 2025 기준으로는 신용 사업 매출이 BRL 2.38억으로 전 분기

대비

33% 급증했고, 뱅킹 활성 고객도 21% 늘었습니다. 예치금 규모는

27% 증가하며 스톤코의 금융 생태계가 결제를 넘어 확장하고 있음을

보여줍니다.

━━━━━━━━━━━━━━━━━━━━

📌 PIX QR코드와 MSMB 뱅킹 — 스톤코 성장의 두 엔진

브라질 중앙은행이 2020년 도입한 PIX는 24시간 365일 즉시

이체가

가능한 시스템입니다. 스톤코의 MSMB 결제 세그먼트에서 PIX QR코드

결제는 무려 59% 성장했습니다. 같은 기간 카드 거래가 6.4% 늘어난

것과 비교하면, PIX가 얼마나 빠르게 주류로 자리잡고 있는지 알 수

있습니다.

뱅킹 부문도 주목할 만합니다. 스톤코는 기존 결제 단말기 고객에게

기업 통장, 대출, 보험 등의 금융 상품을 교차 판매하는 전략을 쓰고

있습니다. 2025년 기준 뱅킹 고객이 21% 늘었다는 것은 단순한 결제

처리 업체에서 종합 금융 플랫폼으로의 전환이 실제로 진행되고 있다는

신호입니다.

━━━━━━━━━━━━━━━━━━━━

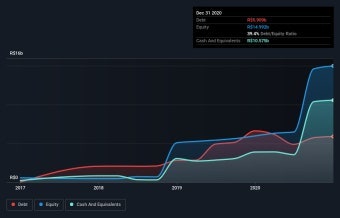

📌 BRL 50억 주주환원 — 수익성 자신감의 표현

2026년 스톤코가 발표한 주주환원 규모는 BRL

50억(약 9억 6,700만

달러)에 달합니다. 현금 배당 외에도 자사주 매입을 포함하는 이

프로그램은 회사가 현금 창출 능력에 상당한 자신감을 갖고 있다는

메시지를 시장에 던진 것입니다.

소프트웨어 사업부를 매각하고 결제·신용·뱅킹의 핵심 세 축에

집중하기로 한 전략 재편도 이 맥락에서 읽힙니다. 군살을 빼고

자본 효율성을 높이겠다는 방향 설정입니다. 4월 24일 기준 현금

배당 2.53달러의 배당락(ex-date)이 이미 처리되었습니다.

━━━━━━━━━━━━━━━━━━━━

📌 STNE 주가 전망 2027 — 애널리스트들이 보는 그림

16명의 애널리스트 컨센서스 기준 12개월 평균 목표 주가는

20.24달러로,

현재가 15달러 초반 대비 약 34%의 상승 여지를 보고 있습니다.

12명이 매수, 3명 보유, 1명만 매도 의견입니다.

실적 추정치를 보면, 2026년 예상 EPS는 BRL 10.80으로 전년

대비

13.2% 성장이 예측되고, 2027년에는 BRL 12.62로 다시

16.9% 성장이

기대됩니다. 조정 EPS 가이던스도 회사 자체적으로 2026년

17~24%

상향을 제시한 상태입니다.

브라질 실시간 결제 시장 자체의 성장 여지도 상당합니다. 2024년

52억 건이었던 PIX 거래 건수는 2033년 185억 건으로,

연평균(CAGR)

13.44% 성장이 예측됩니다. 시장이 팽창할수록 인프라를 선점한

사업자에게 유리한 구도가 만들어집니다.

━━━━━━━━━━━━━━━━━━━━

📌 경쟁 구도 — 누뱅크와 메르카도파고의 압박

스톤코를 바라볼 때 피할 수 없는 이름이

누뱅크(Nu Holdings, NU)와

메르카도파고(Mercado Pago, MELI 산하)입니다. 누뱅크는

소비자 금융

부문에서 브라질 최대 디지털 은행으로 자리를 굳혔고, 메르카도파고는

이커머스 생태계를 등에 업고 결제 시장을 빠르게 잠식 중입니다.

그럼에도 스톤코의 차별점은 여전히 오프라인 중소 상공인 밀착

서비스에 있습니다. 디지털에 익숙하지 않은 전통 사업자들을 현장

영업팀이 직접 지원한다는 점은, 순수 앱 기반 경쟁사들이 쉽게

복제하기 어려운 강점입니다.

━━━━━━━━━━━━━━━━━━━━

📌 리스크 — 브라질 헤알화와 거시경제 변수

스톤코 투자에서 무시하기 어려운 리스크는 환율입니다. 매출과

이익은 브라질 헤알(BRL)로 발생하지만 주가는 달러로 표시됩니다.

헤알화가 약세를 보이는 구간에서는 실적이 견조하더라도 달러 환산

수치가 동반 하락합니다.

브라질의 고금리 환경도 변수입니다. 브라질

중앙은행(Banco Central

do Brasil)이 인플레이션 억제를 위해 SELIC(기준금리)을 높게

유지하면

신용 사업 조달 비용이 올라가고, 소규모 상인들의 대출 수요도

위축될 수 있습니다. 규제 환경 변화 역시 브라질 핀테크 전반이

공유하는 불확실성 요인입니다.

━━━━━━━━━━━━━━━━━━━━

📌 투자 포인트 — 스톤코 STNE를 지켜봐야 하는 이유

스톤코는 빠르게 디지털화되는 브라질 결제 시장의 중심에 위치한

핀테크 기업입니다. 2025년 조정 EPS 34% 성장, BRL 50억

주주환원,

소프트웨어 사업 정리를 통한 집중 전략은 이 회사가 수익성 중심으로

방향을 전환하고 있음을 보여줍니다.

2027년을 향한 성장 시나리오는 PIX QR코드의 지속적 시장 침투,

MSMB 뱅킹 교차 판매 확대, 신용 사업 고도화 세 가지 축에 달려

있습니다. 브라질 경제가 안정적이고 헤알화가 급격한 약세를 보이지

않는다면, 애널리스트 평균 목표가인 20달러대 회복은 충분히 그려볼

수 있는 그림입니다.

이 글은 공개된 정보를 바탕으로 한 분석 관점에서 작성된 것으로,

특정 종목의 투자를 권유하지 않습니다. 실제 투자 결정은 개인의

재무 상황과 판단에 따라 이루어져야 합니다.

도움이 되셨다면

공감 ❤❤️ 부탁드려요!

#스톤코주가 #STNE주가전망 #스톤코전망2027 #StoneCo주가

#STNE투자 #스톤코2027 #STNE2027 #브라질핀테크

#브라질주식 #나스닥해외주식 #브라질결제주식 #PIX결제성장

#핀테크주식전망 #해외주식투자 #STNE목표주가 #이머징마켓주식

#브라질경제전망 #스톤코배당 #핀테크성장주 #나스닥주식추천

#스톤코주가 #STNE주가전망 #스톤코전망2027 #StoneCo주가 #STNE투자 #스톤코2027 #STNE2027 #브라질핀테크 #브라질주식 #나스닥해외주식 #브라질결제주식 #PIX결제성장 #핀테크주식전망 #해외주식투자 #STNE목표주가 #이머징마켓주식 #브라질경제전망 #스톤코배당 #핀테크성장주 #나스닥주식추천

'경제' 카테고리의 다른 글

| 스카이 쿼리(SKYQ) 주가 전망 2026 — 유가 급등에 6배 폭등한 폐아스팔트 정유주, 지금은? (0) | 2026.04.26 |

|---|---|

| 메디커스 파마(MDCX) 주가 전망 2027, SkinJect 임상 결과와 바이오텍 투자 분석 (0) | 2026.04.25 |

| IMRA 주가 전망 2027 — 비트와이즈 마라 옵션 ETF, 연 22% 월배당 지속될까 (0) | 2026.04.25 |

| 코세라(Coursera) COUR 주가 전망 2027 — 우데미 합병이 바꾸는 EdTech 판도 (0) | 2026.04.25 |

| 파인애플 파이낸셜(PAPL) 주가 전망 2026, 자사주 매입 1500만 달러가 던지는 신호 (0) | 2026.04.25 |