안녕하세요, 가비로그입니다 :)

2026년 4월 28일, 나스닥 소형 바이오 투자자들의

마음을 한순간에 얼어붙게 만든 뉴스가 나왔습니다.

솔리제닉스(Soligenix·SNGX)가 핵심 파이프라인

하이브라이트(HyBryte) 3상 임상 'FLASH2'를

무용성(futility) 판정으로 조기 중단한다고

발표했기 때문입니다.

발표 당일 주가는 장중 급락했고,

52주 고점이었던 6.23달러와 비교하면

80% 이상 무너진 수준에서 거래됐습니다.

이 충격이 2027년까지 이어질지,

아니면 반전 서사가 만들어질지 — 하나씩 짚어보겠습니다.

━━━━━━━━━━━━━━━━━━━━

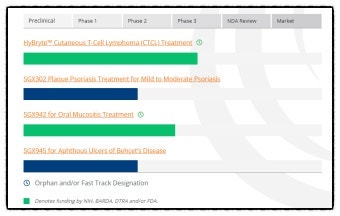

📌 솔리제닉스(SNGX)란 어떤 회사인가 — 희귀질환 전문 후기 임상

바이오텍

솔리제닉스는 미국 뉴저지에 본사를 둔

희귀질환 전문 후기 임상 단계 바이오텍으로,

나스닥(NASDAQ)에 SNGX 티커로 상장돼 있습니다.

크리스토퍼 베게로우(Christopher Begerow) CEO가 이끄는

이 회사는 피부과, 면역학, 감염질환 세 축을 중심으로

네 개 이상의 파이프라인을 운영해왔습니다.

주력 물질인 하이브라이트(HyBryte·SGX301)는

피부 T세포 림프종(CTCL) 치료를 위한

1세대 광역학치료제로, 합성 하이페리신을

피부 병변에 바른 뒤 가시광선으로 활성화하는 방식입니다.

그 외 SGX942(덕스케타이드)는 두경부암 방사선 치료 중

발생하는 구강 점막염(oral mucositis),

SGX945는 베체트병(Behçet's disease),

SGX302는 건선(psoriasis)에 각각 적용 중입니다.

━━━━━━━━━━━━━━━━━━━━

📌 SNGX 주가 전망 2027 — FLASH2 임상 중단의 배경과

의미

2026년 4월 28일, 독립 데이터모니터링위원회(DMC)는

FLASH2 중간분석 결과를 검토한 뒤

무용성을 이유로 시험 중단을 권고했고,

솔리제닉스는 즉시 이를 수용했습니다.

충격적인 건 이 결과가 어느 정도 '예상 밖'이었다는 점입니다.

앞선 1차 FLASH 연구에서는 HyBryte가 통계적으로

유의미한 CTCL 병변 감소를 보여줬고,

2025년 11월 중간 집계에서도 맹검 전체 반응률이

48%로 당초 설계 기대치 25%를 두 배 가까이 웃돌았습니다.

펜실베이니아대학 개방라벨 연구에서는

18주 후 반응률이 75%에 달하기도 했습니다.

그럼에도 18주 치료 기준으로 설계된 3상에서

유사한 효능 신호가 나오지 않았습니다.

회사 측은 18주 장기 치료 설계와

1차 연구(6주 기준) 사이의 방법론적 차이가

변수였을 수 있다고 언급했지만,

이 해석이 시장에 얼마나 설득력을 얻을지는 불투명합니다.

━━━━━━━━━━━━━━━━━━━━

📌 솔리제닉스 주가 현황 — 52주 고점 대비 낙폭과 현금 잔고

FLASH2 발표 전까지 SNGX의 52주 범위는

1.02~6.23달러였습니다.

2026년 초 1달러 초반에서 거래되던 주가가

임상 기대감으로 6달러대를 한때 돌파했다가,

무용성 판정 발표 직후 다시 급락한 구조입니다.

현금 보유액은 FLASH2 중단 시점 기준

약 590만 달러(약 82억 원)로 매우 얇은 상태입니다.

2025년 말 790만 달러에서 4개월 사이

200만 달러 가까이 줄어든 수치입니다.

회사 스스로 '계속 기업(going concern)'에

의문이 있다고 공시에 명시할 만큼

재무 상황이 빠듯합니다.

━━━━━━━━━━━━━━━━━━━━

📌 SNGX 남은 파이프라인 — SGX945 베체트병이 차기 동력으로

FLASH2가 막히자 시장의 시선은 자연스럽게

남은 파이프라인으로 쏠렸습니다.

그중 가장 주목받는 물질이 SGX945(덕스케타이드)입니다.

SGX945는 선천 방어 조절제(IDR) 기술을 기반으로

베체트병 구강 궤양 치료를 목표로 합니다.

2025년 12월 학술지 Rheumatology에 게재된

Phase 2a 결과에서 8명 중 7명이 4주 치료에서

유익한 반응을 보였고, 4주 후에도 효과가 유지됐습니다.

4주 시점 개선율 40%는 비교 대상인

아프레밀라스트(37%)보다 높은 수치였습니다.

규제 면에서도 탄력이 붙었습니다.

2026년 2월에는 유럽의약품청(EMA) 고아의약품위원회가

SGX945에 긍정 의견을 냈고,

같은 해 3월에는 영국 MHRA로부터

유망 혁신의약품(PIM) 지정을 획득했습니다.

미국 FDA 희귀의약품 지정과 패스트트랙 지정도

이미 보유하고 있습니다.

다만 실제 임상 2상 착수는 재조제(reformulation) 작업이

완료되는 2026년 하반기 이후로 예정돼 있어,

2027년까지 유의미한 임상 데이터를 확보하기엔

시간이 빠듯합니다.

━━━━━━━━━━━━━━━━━━━━

📌 SGX942 구강 점막염 3상 — 또 하나의 결과 대기 변수

SGX942(덕스케타이드)의 경우 두경부암 환자의

구강 점막염을 대상으로 한 3상 DOM-INNATE 시험이

이미 환자 등록을 마친 상태입니다.

미국 FDA 패스트트랙 지정과 영국 PIM 지정도

함께 보유하고 있습니다.

최종 결과 발표 시기가 2026~2027년으로 예상되는 만큼,

이 데이터가 향후 주가 방향의 또 다른 분기점이 됩니다.

구강 점막염은 현재 표준 치료제가 없어

미충족 수요가 높은 분야입니다.

SGX942가 긍정적인 3상 결과를 내놓는다면,

대형 파트너사와의 라이선싱 협상 가능성이

단번에 달라질 수 있습니다.

━━━━━━━━━━━━━━━━━━━━

📌 솔리제닉스 재무 리스크 — 자금 소진 속도와 희석 우려

소형 바이오텍의 생존 방정식은 단순합니다.

임상 성공 → 파트너 유치 또는 승인 → 수익 창출,

아니면 증자와 자산 매각의 선택지만 남습니다.

590만 달러 현금은 분기당 수백만 달러 운영비 기준으로

통상 1~2분기를 버티는 수준입니다.

조만간 유상증자, 전환사채 발행,

혹은 자산 매각이 불가피할 수 있고,

그 과정에서 기존 주주의 지분 희석이 발생할 위험이 있습니다.

솔리제닉스가 희석 없는 자본 — 예를 들어 파트너십

마일스톤이나 정부 보조금 — 을 확보한다면 긍정적이지만,

주식 발행을 통한 조달이 반복된다면

주주 가치 훼손은 피하기 어렵습니다.

━━━━━━━━━━━━━━━━━━━━

📌 전략적 대안 — M&A와 역합병의 현실적 가능성

회사가 공식적으로 인수합병(M&A) 등

전략적 옵션 검토에 나섰다는 발표는

두 방향으로 해석됩니다.

하나는 파이프라인과 IP를 통째로 매각하거나

청산에 가까운 구조조정 시나리오입니다.

다른 하나는 역방향 합병(reverse merger) — 상장 껍데기

가치를

활용해 더 많은 파이프라인을 보유한 비상장사와

합치는 방식입니다.

나스닥 소형 바이오텍 세계에서 후자의 사례는

드물지 않습니다.

SGX945와 SGX942에 담긴 IDR(선천 방어 조절제) 기술은

복수 적응증 확장이 가능한 플랫폼 성격을 지닙니다.

베체트병이나 구강 점막염 분야에서 파트너를 찾거나

희귀질환 전문 대형사에 기술 이전을 성사시킨다면,

회사 가치는 지금과는 전혀 다른 방정식이 될 수 있습니다.

━━━━━━━━━━━━━━━━━━━━

📌 솔리제닉스 SNGX 주가 전망 2027 — 투자 포인트와 핵심

리스크

현재 SNGX에 대해 한 명의 애널리스트가

강력매수(Strong Buy) 의견에 목표주가 17.50달러를

제시하고 있습니다.

다만 이 수치는 FLASH2 실패 이전 모델에 기반했을

가능성이 높아, 현재 상황에 그대로 적용하기엔

무리가 있습니다.

2027년까지 주가의 방향을 좌우할 핵심 변수는

세 가지로 좁혀집니다.

첫 번째 변수는 SGX942 DOM-INNATE 3상 결과입니다.

긍정적인 데이터가 나온다면 구강 점막염이라는

미충족 수요 높은 분야에서 파트너 유치 협상력이

단번에 달라집니다.

두 번째 변수는 SGX945 임상 2상 착수와

초기 안전성·유효성 데이터입니다.

베체트병은 EMA·FDA·MHRA 모두

희귀의약품으로 인정한 분야로,

시장 규모는 작지만 규제 지원이 두텁습니다.

세 번째 변수는 자금 조달 방식과 주주 희석 수준입니다.

어떤 방식으로 자본을 확보하느냐가

2027년 주가 수준을 사실상 결정할 수 있습니다.

솔리제닉스는 2026년 4월 기준 위기 국면에 있습니다.

HyBryte가 무너진 자리에서 새 근거를 쌓으려면

최소 1~2개의 임상 이정표가 추가로 필요하고,

자금 문제 해결이 선결 조건입니다.

지금 이 종목은 가능성보다 불확실성이 더 크다는 점,

그 점만큼은 솔직하게 짚고 넘어가야 할 것 같습니다.

이 글은 투자 권유가 아닌 정보 제공을 목적으로 하며,

투자 결정은 항상 개인의 판단과 책임 하에 이루어져야 합니다.

도움이 되셨다면

공감 ❤❤️ 부탁드려요!

#솔리제닉스 #SNGX #솔리제닉스주가 #SNGX주가전망

#솔리제닉스2027 #SNGX2027 #솔리제닉스투자 #희귀질환바이오

#나스닥소형주 #바이오텍투자전략 #HyBryte #CTCL피부림프종

#SGX945 #베체트병치료제 #SGX942 #구강점막염 #희귀의약품지정

#나스닥바이오주 #소형바이오주분석 #SNGX주가분석

#솔리제닉스 #SNGX #솔리제닉스주가 #SNGX주가전망 #솔리제닉스2027 #SNGX2027 #솔리제닉스투자 #희귀질환바이오 #나스닥소형주 #바이오텍투자전략 #HyBryte #CTCL피부림프종 #SGX945 #베체트병치료제 #SGX942 #구강점막염 #희귀의약품지정 #나스닥바이오주 #소형바이오주분석 #SNGX주가분석

'경제' 카테고리의 다른 글

| SMST 주가 전망 2027, 디파이언스 2배 인버스 MSTR ETF 지금 봐야 할 이유 (0) | 2026.06.16 |

|---|---|

| SOFA ETF 주가 전망 2027 — 소파이 테크놀로지스(SoFi Technologies·SOFI) 레버리지 투자, Q1 매출 41% 성장의 신호 (0) | 2026.06.16 |

| 스피어(SPRE) 주가 전망 2027, SpaceX 특수합금 수혜주 지금 어디까지 왔나 (0) | 2026.06.16 |

| SCHC ETF 주가 전망 2027 — 슈왑 인터내셔널 스몰캡, 1년 43% 이후 다음 스텝은? (0) | 2026.06.15 |

| 세아제강지주(003030) 주가 전망 2026, 고점 대비 반토막인 지금이 매수 타이밍일까 (0) | 2026.06.15 |